L’assurance vie est un placement pas comme les autres. Capable de s’adapter à toutes les situations, il bénéficie d’une grande souplesse en terme de fonctionnement ainsi que d’une fiscalité dérogatoire. Il reste le placement préféré des français. Et bon nombre d’assureurs sont prêts à vous accueillir chaleureusement afin que vous procédiez aux versements de primes chez eux. Mais qu’en est-il le jour où vous souhaitez récupérer tout ou une partie des sommes versées ? On parle alors de rachats. En fonction de l’établissement, cela peut devenir un vrai parcours du combattant. Et pourtant, effectuer un rachat partiel en assurance vie est simple. Le tout est de suivre la bonne démarche.

Vous pouvez aussi écouter cet article

Découvrez cet article au format podcast audio. Cette vidéo fait partie d’une série analysant tous les thèmes importants de la Gestion de Patrimoine et de la Gestion Privée.

Restez informé en vous abonnant à la chaîne Youtube.

Choisissez le bon interlocuteur pour faire votre demande de rachat

La première chose à faire sera d’avertir votre assureur afin qu’il puisse clôturer votre contrat d’assurance vie. Pour se faire, vous pouvez passer par votre conseiller financier pour qu’il fasse le nécessaire. Car contrairement à ce que vous pensez, votre conseiller bancaire ou votre assureur ne sera pas votre meilleur allié dans votre démarche. Vos intérêts et les siens ne sont clairement pas alignés.

Première ligne des banques et des assureurs pour conserver les encours, ils vous proposeront la mise en place d’une avance ou pire d’une ligne de crédit adossée. Vous aurez votre argent, mais vous vous retrouverez avec un nouveau produit financier couteux que vous devrez rembourser à échéance.

Est-ce que c’est bien votre souhait premier ?

Et si vous résistez à leur tentation, il est fort probable que votre demande traine pour des motifs divers et variés (pièces manquantes, interlocuteurs absents au siège, perte de documents).

Cela sent le vécu, non ?

Vous pouvez aussi envoyer directement un courrier au siège de la compagnie d’assurance gestionnaire ou faire un rachat total en ligne sur les contrats les plus modernes. Le délai de traitement maximum de la demande est de 2 mois à réception de la demande complète, délai fixée par un article du code des Assurances.

Le saviez vous ?

Les écrits restent pendant que les paroles s’envolent

Dans cette quête de clôturer votre contrat, votre conseiller ne sera pas votre meilleur allié, surtout si vous êtes face à un conseiller indépendant. Sa rémunération étant dépendante de l’existence du contrat, vos objectifs seront alors diamétralement opposé. Il fera tout pour vous faire rester quitte à vous proposer une solution moins avantageuse pour vous (avance, ouverture d’une réserve d’argent…).

Pour éviter au maximum ce phénomène, faites un courrier au siège de la compagnie. Il y a de grandes chances que ce dernier soit traité sans que votre conseiller en soit averti. Afin que votre demande de rachat total soit complète, n’oubliez pas d’y joindre tous les documents nécessaires :

- la demande de rachat comprenant toutes les mentions obligatoires (identité du demandeur, numéro de police, fiscalité),

- le type de retrait souhaité (rachat partiel ou rachat total). En cas de rachat partiel, le montant que vous souhaitez récupérer dans le cadre d’un rachat brut ou d’un rachat net,

- le type de fiscalité (Prélèvement Forfaitaire Libératoire ou le Prélèvement Forfaitaire Unique) ou l’imposition sur le revenu

- vos coordonnées postales, email et téléphone. En retour de votre demande, vous recevrez peut-être un document connaissance client à remplir dans le cadre des procédures anti-blanchiment et de lutte contre le terrorisme mise en place par votre assureur,

- la pièce d’identité des souscripteurs,

- les conditions particulières du contrat ou une attestation de perte,

- le RIB du compte à alimenter avec le montant du rachat.

Un rachat partiel en assurance vie ne doit pas être un périple

Comme pouvez le voir, le domaine des assurances reste quelque peu archaïque par rapport au domaine bancaire. Toutes les demandes doivent passer par une signature client. Les assureurs les plus modernes accepteront la signature électronique de document. Il vous sera possible de récupérer votre argent sous 48 heures si votre dossier est complet. Cela vous intéresse ?

Vous pouvez aussi faire appel à un conseiller en gestion de patrimoine pour vous accompagner dans toutes vos démarches administratives, que vous soyez ou non client de son cabinet. Dans le dernier cas, il vous en coutera quelques dizaines d’euros. Peut-être le prix pour vous de la tranquillité !

La fiscalité du rachat en assurance vie

Particularité du contrat d’assurance vie, la fiscalité est payable au moment du rachat. En revanche, pour la partie de prélèvements sociaux, des acomptes ont été versé tout au long de la vie du contrat pour la partie fonds en euros. Un ajustement devra se faire au moment de la clôture du contrat par l’assureur.

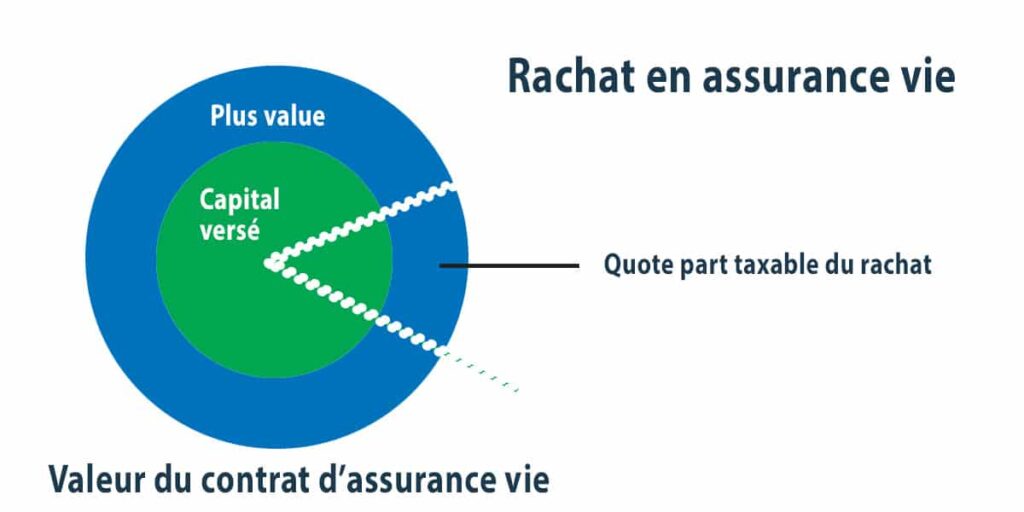

Rappel sur la base taxable de l’assurance vie

Le contrat d’assurance vie dispose d’une fiscalité dérogatoire.

Lors d’un rachat, seule la fraction de plus value rachetée sera imposable selon le taux de prélèvement obligatoire ou réintégrée au barème progressif de l’impôt sur le revenu. Cette base servira de la même manière pour les prélèvements sociaux

La plus-value latente reste sur le contrat en attente de retrait pour une fiscalisation éventuelle

Calcul des quote parts imposables sur un rachat en assurance vie

L’assurance vie permet au souscripteur de choisir sa fiscalité entre :

- un taux de prélèvement forfaitaire libératoire en fonction de l’antériorité du contrat (entre 12,8% et 7,5%),

- le barème progressif de l’impôt sur le revenu. Le souscripteur sera imposé au taux de la TMI de son foyer fiscal.

Le saviez vous ?

Les rachats en assurance vie après 8 ans

Après 8 ans, l’assurance vie octroie à l’assuré un abattement annuel de fiscalité sur les plus values de 4 600 euros pour un célibataire et de 9 200 euros pour une personne en couple.

Cet abattement est global et concerne tous les rachats effectués dans l’année, toutes assurances vie confondues.

Côté prélèvements sociaux

Les prélèvements sociaux sont exigibles sur un contrat d’assurance vie :

- au fil de l’eau sur le fonds en euros. L’assureur procède au prélèvement de ces derniers au moment du versement des intérêts annuels,

- au moment des rachats partiels en fonction des plus-values rachetées.

La valeur du contrat ayant pu fluctué à la baisse en fonction de l’allocation choisie par le souscripteur, l’assureur procèdera à un ajustement sur les prélèvements sociaux au moment du rachat total. En cas de trop payé, l’assureur procèdera à un remboursement.

Le saviez vous ?

Cas d’exonération des prélèvements sociaux

Il existe des cas d’exonération de prélèvements sociaux sur les rachats de contrat d’assurance vie.

Les rachats sur un contrat d’assurance vie à la suite de l’invalidité du souscripteur ou de son conjoint correspondant au classement en 2ème ou 3ème catégorie au sens du Code de la sécurité sociale sont exonérés de prélèvements sociaux.

Pour profiter de de cette exonération, la demande de rachat doit intervenir dans la première année qui suit la mise en invalidité.

Faut-il racheter totalement un vieux contrat d’assurance vie ?

Posséder un vieux contrat d’assurance vie revêt un avantage majeur : profiter d’une fiscalité avantageuse sur vos placements financiers. Existe t’il un intérêt de clôturer un contrat d’assurance vie de plus de 8 ans ? Si vous avez un contrat d’assurance vie multi-supports avec un niveau de frais raisonnable (frais de versements et frais de gestion), je vous conseille de le conserver. Pour se faire, il vous suffira de laisser le montant minimum exigé par l’assureur. Vous verrez qu’en vieillissant, vous aurez plus que jamais besoin d’un contrat d’assurance vie notamment pour des questions de transmission.

Avertissements: les informations contenues dans nos articles et guides sont par nature génériques. Elles ne tiennent pas compte de votre situation personnelle. Par conséquent, elles ne peuvent en aucune façon constituer des recommandations personnalisées en vue de la réalisation de transactions d’achat ou de vente d’instruments financiers ou bien être assimilées à une prestation de conseil en investissement financier. Le lecteur est le seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre les éditeurs du site toutsavoirsurlepatrimoine.fr ne soit possible. La responsabilité du site toutsavoirsurlepatrimoine.fr et de ses auteurs ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Aujourd’hui, j’aime mettre à profit mes compétences et mon passé d’Ingénieur patrimonial pour apporter de la pédagogie à un domaine qui en souffre cruellement. Car la gestion de patrimoine, c’est avant tout une relation de confiance entre le client et son conseil !