Ce n’est pas parce que vous êtes jeune que vous ne devez pas vous préoccuper de votre avenir. A la trentaine, vous avez déjà une expérience professionnelle significative vous permettant de percevoir des revenus confortables. Construire un patrimoine privé, c’est comme bâtir une maison. Vous devez prévoir des fondations solides. Découvrez à 30 ans quel le patrimoine vous auriez déjà du vous constituer.

Quel patrimoine devriez-vous avoir à 30 ans ?

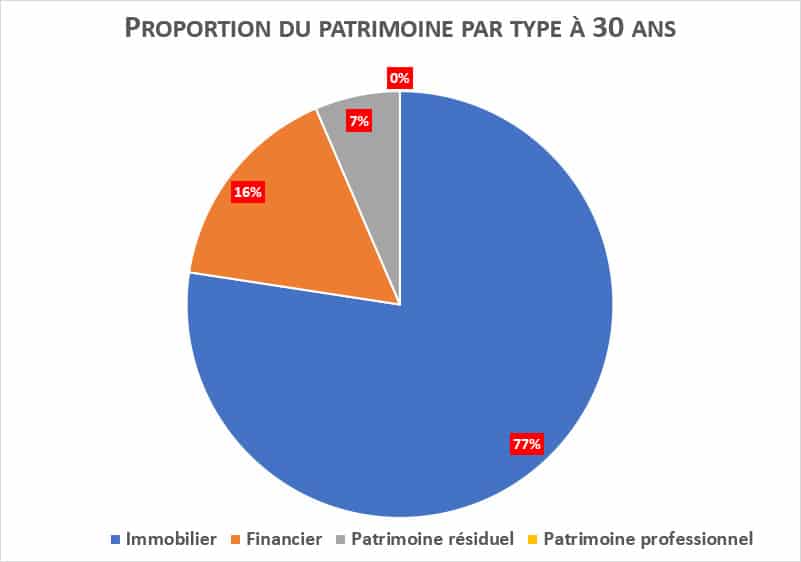

Parce que les images sont plus parlantes que les mots, nous vous proposons une photographie du patrimoine théorique que vous devriez avoir passé 30 ans avec une gestion de patrimoine équilibré.

Patrimoine total

150 000 euros (hors crédit immobilier) ventilés de la manière suivante :

- Patrimoine Immobilier : 115 000 euros

- Patrimoine Financier : 24 500 euros (dont 7 000 euros d’épargne de précaution)

- Patrimoine Professionnel : 0 euros

- Patrimoine Résiduel : 10 500 euros

Un crédit immobilier en phase de remboursement.

Avoir un pied dans l’immobilier

Dès que l’on commence à avoir de revenus stables, il est important de s’intéresser à l’investissement immobilier à crédit.

Plus vous investissez jeune et plus vous aurez la capacité de financer facilement un bien. Car le montant de la mensualité est fortement corrélé à la durée du crédit.

Plusieurs choix sont à votre disposition en fonction de votre sensibilité.

Etre propriétaire de votre résidence principale

En général, quand on souhaite se créer un patrimoine, c’est le premier réflexe. Il est excellent si vous prenez la précaution d’acheter un bien qui vous correspond. N’anticipez jamais un besoin futur !

Si vous êtes seul dans la vie, acheter un appartement de petite surface que vous n’aurez aucune difficulté à mettre en location. La mise en couple nécessite une plus grande surface. Mais n’oubliez pas qu’une résidence se choisit à deux. Vous aurez donc tout loisir de vous constituer un petit nid douillet, tout en gardant votre premier appartement.

Investir dans l’immobilier papier

On hésite souvent quand on est jeune à investir dans l’immobilier pour ne pas hypothéquer les chances d’acheter la résidence principale de ses rêves. La Pierre Papier permet résoudre cette équation. Accessible dès 10 000 euros d’investissement, vous pouvez investir à crédit pour un faible budget, à partir de 50 euros par mois !

En fonction de votre situation, vous pouvez choisir entre :

- SCPI de rendement afin de profiter des performance de l’immobilier tertiaire

- SCPI fiscale pour vous permettre de transformer une partie de votre impôts en patrimoine

Quel patrimoine à 30 ans hors immobilier

Même si à 30 ans les charges sont importantes, nous ne pouvons que vous conseiller d’utiliser des leviers d’investissement pour vous générer de l’épargne.

Tous les ans faîtes le plein en épargne salariale

Votre employeur a mis place de l’épargne salariale au sein de votre entreprise, profitez en tous les ans pour :

- placer de manière systématique vos primes de participation et d’intéressement sur PEE et PERCO

- effectuer des versements volontaires pour faire avoir l’abondement maximum offert par votre employeur

Vous disposerez d’une épargne faiblement fiscalisée avec un gain immédiat important via l’abondement employeur.

Prenez date sur les produits d’épargne long terme

Une stratégie d’épargne long terme, cela se prépare tôt même sans avoir beaucoup de fonds à placer.

Il existe des produits d’épargne dont les avantages fiscaux dépendent de la durée de détention. C’est le cas du Plan Epargne Actions (PEA) et de l’assurance vie. Donc, ouvrez des contrats avec les sommes minimum pour prendre date fiscalement. Ces produits vous serviront de réceptacle pour vos futurs versements.

Et si vous passiez à la vitesse supérieure

Parce que la gestion de patrimoine est un métier, pourquoi ne pas faire appel à un spécialiste en la matière. Découvrez tout ce que le conseil en investissement peut faire pour vous.

Avertissements: les informations contenues dans nos articles et guides sont par nature génériques. Elles ne tiennent pas compte de votre situation personnelle. Par conséquent, elles ne peuvent en aucune façon constituer des recommandations personnalisées en vue de la réalisation de transactions d’achat ou de vente d’instruments financiers ou bien être assimilées à une prestation de conseil en investissement financier. Le lecteur est le seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre les éditeurs du site toutsavoirsurlepatrimoine.fr ne soit possible. La responsabilité du site toutsavoirsurlepatrimoine.fr et de ses auteurs ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Aujourd’hui, j’aime mettre à profit mes compétences et mon passé d’Ingénieur patrimonial pour apporter de la pédagogie à un domaine qui en souffre cruellement. Car la gestion de patrimoine, c’est avant tout une relation de confiance entre le client et son conseil !